Introduktion

Lufthavnsafgifter betales af lufthavnsbrugere (luftfartsselskaber) for brug af lufthavnens faciliteter. De er knyttet til landing, start, afmærkning af flyvepladsen, parkering af fly samt passager- og fragtekspedition og finansierer helt eller delvist at start- og landingsbaner og tilknyttede områder samt passager- og fragtterminalområder stilles til rådighed. Skønt lufthavnsafgifterne opkræves hos luftfartsselskaberne, er det i sidste ende passagererne eller fragtkunderne, som bærer omkostningerne, eftersom disse afgifter indgår i den endelige pris, som betales af passagererne.

Denne rapport beskriver Trafik-, Bygge- og Boligstyrelsens (herefter Trafikstyrelsen) tilsyn med lufthavnstakster i danske lufthavne1 i 2016.

Rapporten er forankret i Europaparlamentets og rådets direktiv 2009/12/EF af 11. marts 2009 om lufthavnstakster (direktivet), hvoraf der fremgår, at den uafhængige tilsynsmyndighed (Trafikstyrelsen) årligt skal offentliggøre en beretning om sin virksomhed.

Den sektorspecifikke regulering af lufthavnstakster

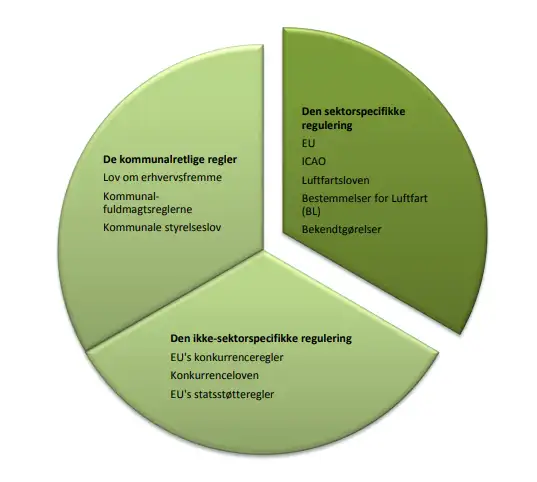

På internationalt niveau reguleres lufthavnstaksterne af ICAO, EU-direktivet om lufthavnsafgifter samt den nationale lovgivning i hhv. luftfartsloven og Bestemmelser for Luftfart (BL), jf. figur 1.

Figur 1. Regulering af lufthavnstakster

I denne rapport beskrives udelukkende den sektorspecifikke regulering. Den ikkesektor specifikke regulering, såsom EU's konkurrenceregler, Konkurrenceloven, EU’s statsstøtteregler samt de kommunalretlige regler, vil således ikke blive gennemgået.

ICAO

Rådet for Organisationen for International Civil Luftfart (ICAO-Rådet) vedtog i 2004 et sæt principper for lufthavnsafgifter, herunder principperne om, at afgifterne bør være omkostningsrelaterede og ikke-diskriminerende, og at der bør være en uafhængig mekanisme til den økonomiske regulering af lufthavne. Trafikstyrelsen er ikke forpligtet til at implementere ICAO’s anbefalinger, men følger dem i vidt omfang.

ICAO har udarbejdet en række manualer, der har til formål at sikre, at de nationale lufthavne står åbne for luftfartøjer fra andre lande på samme vilkår, som gælder for nationale luftfartøjer. Disse principper er fastsat i ICAO Doc 9082/8, Policies on Charges for Airports and Air Navigation Services.

Der er ligeledes etableret et international samarbejde med ICAO-landene om fastlæggelse af de principper, der gælder, når medlemslandene skal fastsætte regler for betaling for lufthavns- og lufttrafiktjenesteydelser. ICAO anbefaler anvendelsen af en lang række principper for organisering, drift og finansiering af lufthavne, herunder et detaljeret grundlag for, hvordan de enkelte lufthavnstakster hver især skal opkræves. Disse anbefalinger kan i et vist omfang sammenfattes i 3 overordnede principper; taksterne skal være omkostningsrelevante, gennemskuelige og ikke-diskriminerende. Disse principper er fastsat i ICAO Doc 9562/2, Airport Economics Manual.

Hvis en lufthavn overholder ICAO’s principper for bl.a. prisfastsættelse af lufthavnsydelser, må det som udgangspunkt antages, at den pågældende lufthavn tillige overholder konkurrencelovens og EU-traktatens forbudsbestemmelser. Det skyldes, at ICAO’s principper blandt andet hviler på samme grundlag som konkurrencereglerne. Det skal imidlertid understreges, at konkurrencereglerne har forrang for ICAO’s principper.

EU-Direktiv om lufthavnsafgifter

Direktivet om lufthavnsafgifter fastslår, at størrelsen af lufthavnsafgifterne fastsættes ud fra en række grundlæggende principper, som i vidt omfang er baseret på anbefalingerne fra ICAO.

Direktivet fastlægger fælles principper for opkrævning af lufthavnsafgifter og sigter i den forbindelse mod at:

- skabe større åbenhed om, hvordan lufthavnsafgifterne beregnes,

- sikre, at lufthavne ikke i deres fastsættelse af lufthavnsafgifter forskelsbehandler luftfartsselskaberne,

- sørge for regelmæssigt samråd mellem lufthavne og luftfartsselskaber, hvor brugerne forelægges oplysninger om, hvilke elementer der tjener som grundlag for fastsættelsen af taksterne, og

- i hver medlemsstat oprette en uafhængig tilsynsmyndighed, der har til opgave at løse tvister mellem lufthavne og luftfartsselskaber om størrelsen af lufthavnsafgifterne og at føre tilsyn med, at de foranstaltninger, medlemsstaten træffer til overholdelse af direktivet, anvendes korrekt.

National lovgivning

På dansk niveau indeholder luftfartslovens § 71 den overordnede lovmæssige ramme for regulering af taksterne i lufthavne. Med denne bestemmelse kan Transportministeren fastsætte regler for betaling for start og landing, herunder ind- og udflyvning, luftfartøjers ophold, passagerflow gennem lufthavnen, security og i et vist omfang ground handling. For betaling for luftfartsydelser er der dog kun fastsat regler for lufthavne, der har over 5. mio. passagerer årligt. Dette uddybes nærmere i afsnit 2.4.

Luftfartslovens § 71 regulerer således spørgsmålet om, hvordan og efter hvilke principper lufthavnstaksterne skal fastsættes, mens lovens § 72 i overensstemmelse med Chicago-konventionens artikel 15, fastslår, at taksterne, når de er fastsat, skal gælde for både danske og udenlandske selskaber, der benytter en lufthavn, på samme vilkår.

Direktivet om lufthavnsafgifter er implementeret i BL 9-15 om betaling for anvendelse af lufthavne. Reguleringsmodellen i BL 9-15 har til formål at skabe en incitamentsstruktur, der sikrer, at der investeres i lufthavnsinfrastrukturen, så kapaciteten i lufthavnen til enhver tid opfylder Danmarks behov for nationale og internationale trafikforbindelser. Lufthavnen skal jævnfør formålet med BL 9-15 opfylde samfundets behov, være en betydelig hub i Nordeuropa og have et højt serviceniveau, et konkurrencedygtigt takstniveau, ligesom lufthavnens afkast på luftfartsmæssige anlæg og ydelser ikke må overstige et rimeligt afkast.

Omfattede lufthavne

Det er kun lufthavne med mere end 5 mio. passagerbevægelser årligt, der er omfattet af reguleringsmodellen for fastsættelse af lufthavnstakster. Af Tabel 1 fremgår de ti største lufthavne i Danmark målt på passagerer. Som det fremgår af tabellen er det kun Københavns Lufthavne A/S, som i 2017 har mere end 5 mio. passagerer, og derved den eneste lufthavn, der er omfattet af reguleringsmodellen. Reguleringen omfatter både Københavns Lufthavn og Roskilde lufthavn, da disse indgår i et lufthavnsnet.

Tabel 1: Oversigt over passagertal og opland for de 10 største danske lufthavne målt på passagertal.

*) Afrundede passagertal, Kilde: Trafik-, Bygge- og Boligstyrelsen. **) Befolkningen indenfor en radius på 30 km. For Odense Lufthavn omfatter oplandet dog hele Fyn.

Tabel 1: Oversigt over passagertal of opland for udvalgte større danske lufthavne

|

Navn |

Passagerer 2016* |

Opland** |

|

Københavns Lufthavn, Kastrup |

29.040.000 |

1.400.000 |

|

Billund Lufthavn |

3.100.000 |

180.000 |

|

Aalborg Lufthavn |

1.510.000 |

290.000 |

|

Aarhus Lufthavn |

380.000 |

170.000 |

|

Bornholms Lufthavn |

280.000 |

40.000 |

|

Bornholms Lufthavn |

280.000 |

40.000 |

|

Karup Lufthavn |

150.000 |

230.000 |

|

Esbjerg Lufthavn |

110.000 |

170.000 |

|

Sønderborg Lufthavn |

60.000 |

110.000 |

|

Thisted Lufthavn |

479 |

43.000 |

*) Afrundede passagertal, Kilde: Trafikstyrelsen. **) Befolkningen indenfor en radius på 30 km.

Reguleringsmodellen for Københavns Lufthavn

Dette afsnit beskriver den reguleringsmodel, som var gældende for 2016. Trafikstyrelsen har indført en række ændringer til reguleringsmodellen ved at udstede en ny udgave af BL 9-15 (4. udgave), som træder i kraft 1. januar 20182.

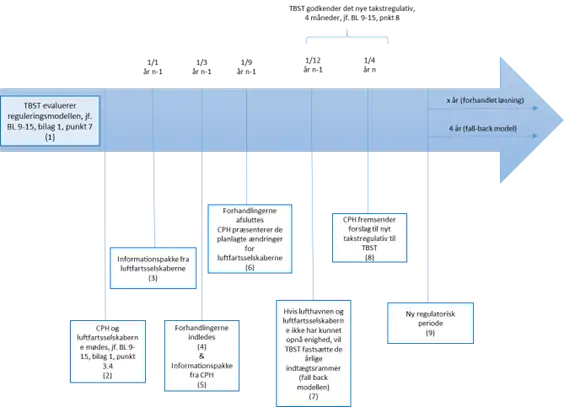

Taksterne i Københavns Lufthavne A/S skal være fastsat i overensstemmelse med reguleringsmodellen i BL 9-15. Takstfastsættelsen sker i videst muligt omfang efter aftale mellem lufthavnen og lufthavnsbrugerne. Ved fastsættelsen af taksterne skal lufthavnen og de faste lufthavnsbrugere først ved forhandling søge at opnå enighed om taksterne for den kommende reguleringsperiode. Hvis dette ikke er muligt, fastsætter Trafikstyrelsen de årlige indtægtsrammer, som udgør det maksimale samlede beløb, som lufthavnen kan anvende som grundlag for fastsættelsen af taksterne, den såkaldte ”fall back model”. Figur 3 viser tidslinjen for takstforhandlingerne.

I begge tilfælde udarbejder Københavns Lufthavn A/S forslag til takstregulativer, som fremsendes til Trafikstyrelsen, der foretager høring og efterfølgende tager stilling til godkendelse af taksterne. For at sikre sammenhæng mellem takstniveau og serviceniveau skal lufthavnen og lufthavnsbrugerne, uanset om der kan opnås enighed ved forhandling, indgå en særlig aftale om serviceniveauer på udvalgte områder.

Figur 3. Tidslinje for takstforhandlingerne

Hvis takstfastsættelsen aftales mellem parterne, skal disse også aftale længden af den kommende reguleringsperiode. Reguleringsperioden er 4 år, hvis takstfastsættelsen ikke aftales mellem parterne.

Lufthavnen og lufthavnsbrugerne (eller disses repræsentanter) forhandler om en takstaftale. Ved forhandlingerne aftaler parterne, hvordan lufthavnstakstsystemet skal fungere, taksternes størrelse og kvaliteten af de tjenesteydelser, der stilles til rådighed. I forbindelse med hver forhandling forelægger lufthavnen oplysninger om, hvilke elementer der tjener som grundlag for fastsættelse af takstsystemet. Trafikstyrelsen kan med rådgivere deltage som observatør i forhandlingerne.

Lufthavnen skal således oplyse om metoden for fastsættelse af takster, lufthavnenes overordnede omkostningsstruktur, indtægter fra de faciliteter og ydelser, som lufthavnstaksterne vedrører, prognoser for afgifter, trafikudvikling og planlagte investeringer samt den faktiske udnyttelse af lufthavnens infrastruktur og alle foreslåede større investeringers forventede resultat i form af indvirkning på kapaciteten.

Lufthavnsbrugerne skal forud for hver forhandling forelægge oplysninger til lufthavnen om navnlig trafikprognoser, prognoser over sammensætningen og den forventede udnyttelse af deres luftfartstøjsflåde, deres udviklingsplaner for den pågældende lufthavn og deres behov i den pågældende lufthavn.

Godkendelse af taksterne

Lufthavnstaksterne skal godkendes af Trafikstyrelsen. Det er en forudsætning for godkendelse, at taksterne er omkostningsrelaterede, ikke-diskriminerende og gennemskuelige.

Det er alene de luftfartsmæssige (aeronautiske) takster, der er regulerede. Disse takster er reguleret efter en model, hvor lufthavnen og luftfartsselskaberne skal forsøge at forhandle sig til rette om det samlede takstniveau, taksternes sammensætning, samt hvilke serviceniveauer og investeringer lufthavnen skal foretage som en del af aftalen.

Hvis parterne ikke kan nå til enighed om en aftale, træder fall back modellen i kraft. I fall back modellen fastsætter Trafikstyrelsen en årlig indtægtsramme, som er det maksimale beløb lufthavnen må opkræve gennem taksterne. På baggrund af indtægtsrammen fastsætter lufthavnen konkrete takster, som Trafikstyrelsen skal godkende.

Konkret sikrer Trafikstyrelsen rammerne for fall-back modellen ved at:

- CPH opgør de samlede aktiver opdelt på hhv. regulerede aeronautiske aktiver (den såkaldte regulerede aktivbase, RAB) og ikke-aeronautiske aktiver (uregulerede)

- Fastsætte et maksimalt tilladt afkast på de aeronautiske aktiver (en såkaldt kapitalomkostning, Weighted Average Cost of Capital (WACC)) samt en kapitalomkostning for de ikke-aeronautiske aktiver (med henblik på at kunne fastlægge overførslen fra det kommercielle område)

- Fastsætte et omfang af overførsel fra det kommercielle område i fallback løsningen på mellem 10-50% af merafkastet fra de ikke-aeronautiske aktiviteter. Dette angiver nedre og øvre grænse for det aeronautiske merafkast, altså hvor meget det aeronautiske indtægtsniveau må være under de allokerede aeronautiske omkostninger i fall-back.

Der er ingen efterfølgende regulering, hverken i kroner eller i procent, af om størrelsen på den faktiske overførsel fra det kommercielle område er på niveau med det aftalte, og overførselsprocenten fra det kommercielle område på 10-50% er alene relevant i fall-back og som grundlag for forhandlingsprocessen.

Serviceniveauaftaler (SLA)

For at sikre en sammenhæng mellem takstniveau og serviceniveau skal lufthavnen og lufthavnsbrugerne, uanset om der kan opnås enighed ved forhandling, indgå en særlig aftale om serviceniveauer på udvalgte områder af betydning for passagerernes og luftfartøjernes flow gennem lufthavnen. Aftalen skal indeholde en kvantificering af målepunkter (KPI’er) for hvert af de udvalgte områder og principper for indregning i taksterne.

Hvis parterne ikke kan blive enige, fastsætter Trafikstyrelsen målepunkter og principper for indregning i taksterne.

På denne baggrund kan følgende aftales mellem parter:

- Endeligt takstniveau og sammensætningen af de enkelte takster

- Serviceniveauer (SLA) for f.eks. bagage, security mv.

- Årligt investeringsomfang for den aeronautiske del

Tilsynet i 2016

Behandling af klager

Trafik-, Bygge- og Boligstyrelsen skal i henhold til BL 9-15 undersøge, om Københavns Lufthavne ikke formår eller har undladt at overholde forpligtelserne i BL 9-15 i forhold til Københavns Lufthavn og Roskilde Lufthavn. Trafik-, Bygge- og Boligstyrelsen foretager en sådan vurdering løbende, samt ved modtagelse af eventuelle klager fra en lufthavnsbruger eller fra en anden lufthavn.

Klage fra SAS/IATA

Trafik-, Bygge- og Boligstyrelsen modtog d. 20. februar 2017 en klage over taksterne i Københavns Lufthavn A/S fra luftfartsselskabet SAS og International Air Transport Association (IATA), som repræsenterer en række luftfartsselskaber. Klagernes påstand er, at der er sket væsentlige ændringer i de forudsætninger, der lå til grund for den gældende takstaftale, og at taksterne derfor skal sættes ned.

Som et led i Trafik-, Bygge- og Boligstyrelsens sagsbehandling blev der afholdt individuelle møder med sagens parter og gennemført skriftlige høringsrunder af det materiale, som parterne fremlagde i sagen. Styrelsen anmodede i brev af 14. september 2017 parterne om at gennemføre gensidige, loyale og imødekommende forhandlinger for at finde frem til en løsning.

Trafik-, Bygge- og Boligstyrelsen modtog 8. december 2017 meddelelse fra SAS/IATA om, at klagen er trukket tilbage. Københavns Lufthavn udsendte d. 8 december 2017 pressemeddelelse om at taksterne samlet set nedsættes med gennemsnitligt 10% pr. 1. april 2018. Se endvidere afsnit 5.

Trafik-, Bygge- og Boligstyrelsen anser dermed klagesagen for afsluttet.

Offentliggørelse af takstregulativ

Trafik-, Bygge- og Boligstyrelsen har i 2017 ført tilsyn med, at de danske lufthavnene har offentliggjort de gældende takstregulativer, og at de dermed har gjort dem tilgængelige for brugerne.

Sammenligning af takster i de største lufthavne

I Tabel 2 nedenfor sammenlignes taksterne for Danmarks tre største lufthavne. Tabellen viser startafgifter og passagertakster mens øvrige takster ikke vises, da afgrænsningen og definitionen af disse takster varierer en del mellem lufthavnene og derfor er vanskelige af sammenstille i en tabel. Dette gælder fx opholdsafgifter for parkering af fly, hvor vægt og tidsgrænser varierer meget.

Tabel 2 Sammenligning af lufthavnsafgifter

|

Afgifter pr. 1/4 2017 (kr.) |

CPH |

Billund |

Aalborg |

|

|

Startafgifter: |

|

|

|

|

|

Passagerflyvning |

[DKK/MTOW] |

46,55 |

55,50 |

35,00 |

|

Fragtflyvning |

[DKK/MTOW] |

64,75 |

44,40 |

35,00 |

|

Passagerafgifter: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

99,66 |

82,00 |

75,00 |

|

Transfer |

[DKK/pax] |

60,17 |

41,00 |

75,00 |

|

Transit |

[DKK/pax] |

60,17 |

82,00 |

0,00* |

|

Swift/Go |

[DKK/pax] |

75,95 |

- |

- |

|

Handlingsafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

14,30 |

|

|

|

Transit/Transfer |

[DKK/pax] |

14,30 |

|

|

|

Securityafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

45,59 |

14,50 |

25,00 |

|

Transit/transfer |

[DKK/pax] |

30,45 |

14,50 |

25,00 |

|

ETD (kun lokalt afgående) |

[DKK/pax] |

4,30 |

|

|

|

CUTE-afgift |

[DKK/pax] |

1,95 |

|

|

*) Hvis passageren ikke forlader flyet.

I Tabel 3 nedenfor er de samlede takster opgjort for forskellige passagertyper.

Tabel 3 Sammenligning af takster for forskellige passagertyper.

|

|

|

CPH |

Billund |

Aalborg |

|

Lokalt afg. |

[DKK/pax] |

165,80 |

96,50 |

100,00 |

|

Lokalt afg (CPH GO) |

[DKK/pax] |

142,09 |

- |

- |

|

Transfer |

[DKK/pax] |

106,87 |

55,50 |

100,00 |

|

Transit |

[DKK/pax] |

106,87 |

96,50 |

25,00 |

Det ses i tabellen, at taksterne i CPH er højere end i Billund og Allborg. Det fremgår også, at der er forskelle i takststrukturen mellem lokalt afgående passagerer og transfer- og transitpassagerer.

Takstaftale for perioden 2015-2019

Københavns Lufthavne A/S indgik i 3. kvartal 2014 aftale om takster med luftfartsselskaberne, der bruger Københavns Lufthavne A/S. Aftalen blev indgået for en 4 årig periode fra 1. april 2015 til 31. marts 2019.

De vigtigste elementer i aftalen, var følgende:

- Pr. 1. april 2016 vil der kun være én takst for benyttelse af terminalerne 1-3, i stedet for separate takster for hhv. terminalerne 2 og 3 (udenrigsterminalerne) og terminal 1 (indenrigsterminalen).

- Der fortsat vil være en lavere passagerafgift for GO-terminalen.

- Afgifterne reguleres alene med inflationen defineret ved forbrugerprisindekset.

- Startafgiften, beregnet ud fra luftfartstøjets største tilladte startmasse (MTOW), betales fortsat ikke for fragtflyvning for den del der ligger udover 200 ton.

- Parterne har indgået en aftale om serviceniveauer, hvor fastlagte målepunkter sikrer sammenhæng mellem takstniveau og serviceniveau på områder af betydning for passagerernes og luftfartøjernes flow gennem lufthavnen. Serviceaftalen indebærer bl.a. en forhøjelse af den særlige kompensationspulje. Puljen er bl.a. kompensation af luftfartsselskaberne ved lufthavnens manglende opfyldelse af målepunkterne.

Takstaftalen blev indgået mellem Københavns Lufthavne A/S og SAS, Norwegian og IATA (International Air Transport Association). Parterne repræsenter ca. 85 % af lufthavnens samlede passagermængde. EasyJet med 5,2 % af den samlede passagermængde i CPH tilsluttede sig takstaftalen efterfølgende. Aftalen blev indgået i overensstemmelse med reglerne for takstfastsættelse som er beskrevet i Bestemmelser om benyttelse af lufthavne (lufthavnstakster) (BL 9-15).

På baggrund af aftalen udarbejdede Københavns Lufthavn herefter et takstregulativ, som blev fremsendt til styrelsens godkendelse.

Trafikstyrelsens vurdering af takstaftalen

Trafikstyrelsen skal i overensstemmelse med BL 9-15 påse, at taksterne ikke medfører forskelsbehandling af lufthavnsbrugerne og at de er omkostnings-relaterede og gennemskuelige.

I forbindelse med forhandlingsforløbet har der været forelagt omfattende omkostningsdokumentation, som sammen med den forhandlede aftale dokumenterede, at taksterne var omkostningsrelevante. Lufthavnen har i forbindelse med ansøgningen om godkendelse af taksterne redegjort for, at taksterne er gennemskuelige og ikke-diskriminerende. På denne baggrund godkendte Trafikstyrelsen de ansøgte takster den 17. december 2014. Forud for Trafikstyrelsens godkendelse foretog styrelsen en høring af alle lufthavnens luftfartsselskaber for at få eventuelle bemærkninger.

Tabel 4 sammenligner taksterne fra den tidligere takstperiode gældende fra 31. oktober 2010 til 31. marts 2015 og den nuværende takstperiode gældende fra 1. april 2015 til 31. marts 2019.

Pr. 1. april 2016 er taksterne blevet reguleret med ændringen i forbrugerprisindekset svarende til 0,7 pct. Det skal bemærkes, at sammenlægningen af indenrigsterminalen (Terminal 1) og udenrigsterminalen (Terminal 2 og 3) den 1. april 2015 medførte en ændring af passagertaksten, transfertaksten og handlingsafgiften. Disse takstændringer er beskrevet i rapporten ”Regulering af lufthavnstakster, Årlig rapport 2015” og gennemgås ikke yderligere i denne rapport.

Tabel 4 Sammenligning af takster for de to takstperioder

|

|

Tak okt Ter |

ster pr. 1. ober 2010 minal 2 og 3 |

Takster pr. 1. april 2015 Alle terminaler |

Takster pr. 1. april 2016 Alle terminaler |

|

Startafgifter: |

|

|

|

|

|

Passagerflyvning |

[DKK/MTOW] |

47,93 |

46,23 |

46,44 |

|

Fragtflyvning |

[DKK/MTOW] |

63,90 |

64,30 |

64,60 |

|

Passagerafgifter: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

87,18 |

100,79 |

99,43 |

|

Transfer/transit |

[DKK/pax] |

52,65 |

60,87 |

60,03 |

|

Swift/Go |

[DKK/pax] |

67,18 |

77,24 |

75,77 |

|

Handlingsafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

12,50 |

14,47 |

14,30 |

|

Transfer |

[DKK/pax] |

12,50 |

14,47 |

14,30 |

|

Securityafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

38,92 |

45,27 |

45,48 |

|

Transit/transfer |

[DKK/pax] |

25,69 |

30,24 |

30,38 |

|

CPH Express |

[DKK/pax] |

|

45,31 |

45,52 |

|

ETD (fra 1/9-2015) (local afg) |

[DKK/pax] |

|

3,16 |

3,59 |

|

CUTE-afgift |

[DKK/pax] |

1,66 |

1,94 |

1,95 |

|

Øvrige afgifter: |

|

|

|

|

|

Emissionsafgift |

[DKK/kg NOx] |

16,50 |

16,60 |

16,68 |

|

Opholdsafgift forplads |

[DKK/1.000 kg] pr. time ud over 3 timer |

7,09 |

7,13 |

7,16 |

|

Opholdsafgift i det fri |

[DKK/1.000 kg] pr. 24 timers periode |

14,07 |

14,16 |

14,26 |

Takstændring pr. 1. april 2018

Den 8. december 2017 offentliggjorde Københavns Lufthavne, at der gennemføres dels en generel takstnedsættelse for alle flyselskaber, dels en særlig reduktion for højfrekvente feederruter fra regionale lufthavne. Københavns Lufthavne oplyser, at taksterne vil blive sænket med i gennemsnit 10%. De nye takster vil træde i kraft 1. april 2018 under forudsætning af Trafikstyrelsens godkendelse.

Rabatter

Det fremgår af Københavns Lufthavns takstregulativ, at lufthavnen kan dispensere fra takstregulativet i tilfælde, hvor det ikke er af principiel eller større økonomisk betydning, eller hvor lufthavnen finder en midlertidig afgiftsnedsættelse begrundet i forretningsmæssige hensyn. Lufthavnen skal offentliggøre principper for opstartsrabatter på selskabets hjemmeside, ligesom lufthavnen skal forelægge eventuelle ændringer af disse principper for Trafikstyrelsen.

Lufthavnen har den 1. januar 2016, 1. juli 2016 og 1. januar 2017 fremsendt en liste over gældende rabataftaler i Københavns Lufthavn. Disse fremgår af Tabel 5. Tabellen viser de ruter, hvor der blev ydet rabat, samt hvilken afgift der blev ydet rabat på (startafgift eller passagerafgift).

Det selskab som fik rabat på flest ruter var Ryanair, hvor der blev ydet rabat på ni ruter. Norwegian fik rabat på syv ruter, mens SAS fik rabat på fem ruter.

Der blev i 2016 ydet rabat på startafgifter på ca. 10 pct. af afgangene i Københavns Lufthavn, og der blev ydet rabat på passagerafgiften på ca. 9 pct. af de afgående passagerer. Af den ydede rabat på startafgiften blev ca. 20 pct. ydet på afgange til Luton (målt i antal afgange). Afgange til Luton stod endvidere for ca. 30 pct. af de passagerer, hvor der blev ydet rabat på passagerafgiften.

Tabel 5 Oversigt over rabataftaler fordelt på ruter i Københavns Lufthavn i 2016

|

Lufthavn |

Lufthavnskode |

Selskab |

Startafgift |

Passagerafgift |

|

Billund |

BLL |

SAS |

X |

X |

|

Boston |

BOS |

Norwegian |

X |

|

|

” |

” |

SAS |

X |

|

|

Brussels South Charleroi |

CRL |

Ryanair |

X |

X |

|

Cologne |

CGN |

Ryanair |

X |

X |

|

Dubai |

DXB |

Emirates |

X |

X |

|

Fort Lauderdale |

FLL |

Norwegian |

X |

X |

|

Groningen |

GRQ |

LOT |

X |

|

|

Karup |

KRP |

DAT |

X |

X |

|

Kaunas |

KUN |

Ryanair |

X |

X |

|

London Luton |

LTN |

Easyjet |

X |

X |

|

” |

” |

Ryanair |

X |

X |

|

Los Angeles |

LAX |

Norwegian |

X |

X |

|

Las Vegas |

LAS |

Norwegian |

X |

|

|

Lyon |

LYS |

Easjyet |

X |

|

|

Milano Bergamo |

BGY |

Ryanair |

X |

X |

|

Miami |

MIA |

SAS |

X |

|

|

New York (JFK) |

JFK |

Norwegian |

X |

X |

|

Orlando International |

MCO |

Norwegian |

X |

|

|

Porto |

OPO |

Ryanair |

X |

X |

|

Rom |

CIA |

Ryanair |

X |

|

|

Rønne |

RNN |

DAT |

X |

X |

|

San Fransisco |

SFO |

SAS |

X |

X |

|

San Juan |

SJU |

Norwegian |

X |

X |

|

Shanghai |

PVG |

SAS |

X |

X |

|

Skopje |

SKP |

Wizz Air |

X |

|

|

Sofia |

SOF |

Wizz Air |

X |

|

|

Stockholm Skavsta |

NYO |

Ryanair |

X |

X |

Kilde: Trafikstyrelsen

Rabat til allerede betjente byområder

En stor del af de opstartsrabatter, der ydes, går til nye ruter, som betjener byområder, hvor der allerede er en rute til København. Baggrunden, for at disse nye ruter kan opnå opstartsrabat skal findes i lufthavnens retningslinjer, som definerer en rute som en ny rute, hvis den går til en lufthavn med en anden airport code end de lufthavnsområder, hvortil der allerede er etableret ruter. Easyjet og Ryanair har på den baggrund opnået opstartsrabat på London Luton uanset at London-området i forvejen var betjent af ruter til London Heathrow, London Gatwick og London Stansted. Et andet eksempel på dette er, at der i 2015 blev oprettet en femårig rabataftale til en ny rute til Milanos Bergamo lufthavn, samtidig med at Milano området var betjent med ruter til Milano Malpensa lufthavnen og Milano Linate lufthavnen. Både Milano Malpensa og Milano Linate ligger under 100 km fra Milano Bergamo.

Tabellen nedenfor viser de lufthavne, som har ruter med rabataftaler, men hvor en anden lufthavn i nærområdet (indenfor 100 km) allerede havde en rute til Københavns lufthavn. Afgrænsningen på 100 km er anvendt, da EU-Kommissionen anvender en afstand på 100 km eller 60 minutters rejse, som en afgrænsning for en lufthavns markedsmæssige opland3. Et alternativ til definitionen af opland er at anvende IATA city designator, hvor lufthavne omkring samme by samles under samme kode. For eksempel er London (LON) en gruppe bestående af Heathrow (LHR), Gatwick (LGW), London City (LCY), Stansted (STN), Luton (LTN) og Southend (SEN). IATA city designator giver dog ikke altid et komplet billede, da fx Köln og Düsseldorf ikke er dækket af samme IATA city designator kode, uanset at der er under 100 km og under 60 minutters transportafstand mellem de to lufthavne.

Tabel 6: Rabataftaler til lufthavne, hvor der allerede er en rute i nærområdet.

|

Lufthavn med Rabataftale |

|

Lufthavn der allerede er betjent (indenfor 100 km) |

||

|

Navn |

Lufthavnskode |

Selskab |

Navn |

Lufthavns- kode |

|

Brussels South Charleroi |

CRL |

Ryanair |

Brussels Airport |

BRU |

|

Cologne |

CGN |

Ryanair |

Düsseldorf |

CGN |

|

London Luton |

LTN |

Easyjet |

London Heathrow / London Standsted |

LHR / STN |

|

Milano Bergamo |

BGY |

Ryanair |

Milano Malmpensa |

MXP |

|

New York (John F Kennedy) |

JFK |

Norwegian |

New York Newark |

EWR |

|

Rom Ciampino |

CIA |

Ryanair |

Rom Leonardo da Vinci |

FCO |

Tabellen nedenfor viser, hvor mange rabatter der blev ydet til passagerer og afgange på ruter til lufthavne, som allerede er betjent.

Tabel 7: Andel af rabataftaler der går til destinationer, som allerede er betjent.

|

|

Passagerer (mio.) |

Afgange (tus.) |

||

|

Ruter med rabat til destinationer som allerede er betjent |

0,75

|

(53 pct.) |

5

|

(38 pct.) |

|

Øvrige ruter med rabat |

0,68

|

(47 pct.) |

8

|

(62 pct.) |

|

Ruter med rabat i alt |

1,43

|

(100 pct.) |

13

|

(100 pct.) |

Cirka 53 pct. af de passagerer, som fik rabat, rejste på en rute, som allerede var betjent af en nærliggende lufthavn. Cirka 38% af afgange, hvor der blev ydet rabat, var på en rute, som allerede var betjent af en nærliggende lufthavn.

Go-faciliteten

Go-faciliteten er tilgængelig for alle luftfartsselskaber, der kan leve op til en række objektive krav, herunder maksimal turnaround tid og online check in. Til gengæld er passagertaksten for benyttelse af Go lavere end den resterende del af lufthavnens terminalinfrastruktur. Go er en integreret del af den eksisterende terminalstruktur og er placeret i forlængelse heraf med direkte adgang til 6 gates, og har kapacitet til 6 mio. årlige passagerer. Go blev etableret for at tilbyde faciliteter målrettet lavprisselskaberne, herunder muligheden for en hurtigere turn-around tid.

Tabel 8: Operatører fra Go-faciliteten i 2016

|

Operatør |

|

EasyJet |

|

Transavia |

|

Ryanair |

Kilde: Trafikstyrelsen

Som nævnt er taksten, der opkræves i GO-faciliteten, lavere end den resterende del af lufthavnens terminalinfrastruktur. Passagertaksten, der opkræves, er i størrelsesordenen ¼ lavere end afgiften for lokalt afgående passagerer. For at benytte sig af Go-faciliteten, og dermed have ret til den lavere takst, skal brugerne bl.a. leve op til kravene i Tabel 9.

Tabel 9: Oversigt over betingelser for at operere fra Go-faciliteten

|

Nr. |

Betingelse |

Krav |

|

1 |

Maks turn-a-round tid |

30 minutter |

|

2 |

Andel self check-in |

90 pct. |

|

3 |

Fællesbrug af check-in og mulighed for bagdrop med bag tag print |

Skal være opfyldt |

Kilde: Trafikstyrelsen

Trafikstyrelsen har månedligt i 2016 modtaget Terms of Use Performance rapport for Go-faciliteten i Københavns Lufthavn, der viser, hvorvidt brugerne der opererer fra Go-faciliteterne har levet op til kravet om disse betingelser. Hvis brugerne ikke har levet op til betingelserne, har CPH angivet forklaringer og afhjælpningstiltag.

Eksempler på afgifter for konkrete flyafgange

Takststrukturen samt anvendelsen af opstartsrabatter betyder, at størrelsen af de afgifter, som opkræves kan variere betydeligt. Nedenfor i Tabel 10 beregnes de samlede afgifter for en flyafgang med et Boeing 737-800 fly med 186 sæder i fire forskellige scenarier. Beregningen foretages for et ruteselskab med 20 pct. transferpassagerer, og for et lavprisselskab uden transferpassagerer. Det antages, at lavprisselskabet har en belægningsgrad på 93 pct. og at ruteselskabet har en belægningsgrad på 76 pct. svarende til de gennemsnitlige belægningsgrader for hhv. Ryanair og SAS, jf. selskabernes årsrapporter. Endvidere er taksten beregnet for et lavprisselskab, der benytter GO-faciliteten og for et lavprisselskab, som får opstartsrabat på 100 pct. af startafgiften og 80 pct. af passagerafgiften. Det svarer til den typiske rabat, der ydes det første år en rute oprettes.

Tabel 10 Eksempler på afgifter for konkrete flyafgange

|

|

Ruteselskab |

Lavpris (ikke GO) |

Lavpris GO |

Lavpris GO (med rabat) |

|

Belægningsgrad |

76% |

93% |

93% |

93% |

|

Antal PAX |

141 |

173 |

173 |

173 |

|

Transfer % |

20% |

0% |

0% |

0% |

|

Antal lokal PAX |

113 |

173 |

173 |

173 |

|

Antal transfer PAX |

28 |

- |

- |

- |

|

Afgifter (DKK): |

|

|

|

|

|

Startafgift |

3.669 |

3.669 |

3.669 |

- |

|

Passagerafgift - lokal |

11.236 |

17.201 |

13.108 |

2.622 |

|

Passagerafgift - transfer |

1.681 |

- |

- |

- |

|

Security - lokal |

5.139 |

7.868 |

7.868 |

7.868 |

|

Security - transfer |

851 |

- |

- |

- |

|

Handling |

2.016 |

2.474 |

2.474 |

2.474 |

|

Cute |

275 |

337 |

337 |

337 |

|

ETD - lokal |

406 |

621 |

621 |

621 |

|

ETD - transfer |

- |

- |

- |

- |

|

I alt (DKK) (*) |

25.272 |

32.171 |

28.077 |

13.922 |

|

Gennemsnitlig afgift pr. pax (DKK) |

179 |

186 |

162 |

80 |

*) Følgende afgifter indgår ikke: Emissionsafgift, opholdsafgift, PRM-afgift og ACD slotafgift.

De beregnede scenarier viser, at med de anvendte forudsætninger er den gennemsnitlige takst per passager lidt lavere for ruteselskabet end for et lavprisselskab, som ikke anvender GO-faciliteten. Ved at anvende GO-faciliteten bliver den gennemsnitlige afgift ca. 24 kr. lavere pr. passager for et lavprisselskab. Det ses endvidere, at der med fuld opstartsrabat opnås en afgift, som er ca. 100 kr. lavere pr. passagerer end på afgangen med ruteselskabet.

Bilag 1

Nedenstående figur 4 viser flyvepladser i Danmark. Der skelnes i figur 4 mellem offentlige instrumentflyvepladser (IMC-flyvepladser4) og offentlige visuelle flyvepladser (VMC-flyvepladser5). De private flyvepladser er ikke vist, eftersom de ikke er omfattet af reguleringsmodellen.

Figur 4 Oversigt over flyvepladser i Danmark, som har pligt til at offentliggøre takstregulativer jf. BL 9-15.

Note: Kortet viser ikke flyvepladser på Grønland og Færøerne.

Trafik-, Bygge- og Boligstyrelsen

Edvard Thomsens Vej 14

DK-2300 København S

info@tbst.dk

www.tbst.dk

Regulering af lufthavnstakster i 2016