Introduktion

Lufthavnsafgifter betales af lufthavnsbrugere (luftfartsselskaber) for brug af lufthavnens faciliteter. Afgifterne er knyttet til landing, start, afmærkning af flyvepladsen, parkering af fly samt passager- og fragtekspedition og finansierer helt eller delvist, at start- og landingsbaner og tilknyttede områder samt passager- og fragtterminalområder stilles til rådighed. Skønt lufthavnsafgifterne opkræves hos luftfartsselskaberne, er det i sidste ende passagererne eller fragtkunderne, som bærer omkostningerne, eftersom afgifterne indgår i den endelige pris, som betales af passagererne eller af fragtkunderne.

Denne rapport beskriver Trafik-, Bygge- og Boligstyrelsens tilsyn med lufthavnstakster i danske lufthavne1 i 2018.

Rapporten følger af Europa-Parlamentets og Rådets direktiv 2009/12/EF af 11. marts 2009 om lufthavnsafgifter, hvoraf der fremgår, at den uafhængige nationale tilsynsmyndighed (Trafik-, Bygge- og Boligstyrelsen) årligt skal offentliggøre en beretning om sin virksomhed.

Den sektorspecifikke regulering af lufthavnstakster

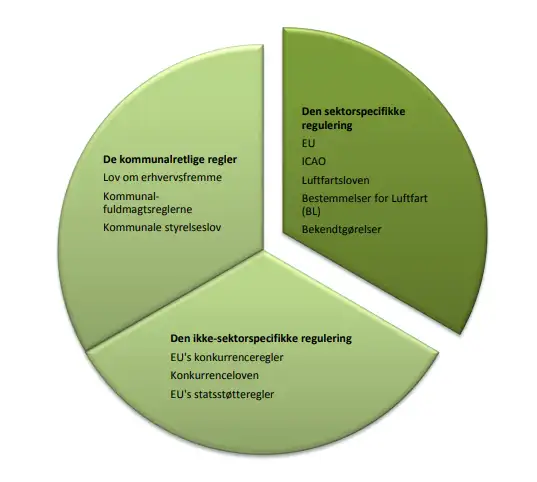

Lufthavnstakster reguleres både af internationale principper, EU-regler og national lovgivning, jf. figur 1.

Figur 1. Regulering af lufthavnstakster

I denne rapport beskrives udelukkende den sektorspecifikke regulering. Den ikkesektor specifikke regulering, såsom EU's konkurrenceregler, konkurrenceloven, EU’s statsstøtteregler samt de kommunalretlige regler, vil således ikke blive gennemgået.

Rådet for Organisationen for International Civil Luftfart (ICAO-Rådet) vedtog i 2004 et sæt principper for lufthavnsafgifter, herunder principperne om, at afgifterne bør være omkostningsrelaterede og ikke-diskriminerende, og at der bør være en uafhængig mekanisme til den økonomiske regulering af lufthavne. Endvidere bør de nationale lufthavne stå åbne for luftfartøjer fra andre lande på samme vilkår, som gælder for nationale luftfartøjer. ICAO’s politikker og principper er fastsat i ICAO Doc 9082/8, Policies on Charges for Airports and Air Navigation Services. Trafik-, Bygge- og Boligstyrelsen er ikke forpligtet til at implementere ICAO’s anbefalinger, men følger dem i vidt omfang.

For at hjælpe medlemsstaterne med at implementere ICAO’s politikker og principper er der etableret et internationalt samarbejde blandt ICAO-landene om udarbejdelsen af en manual, som medlemslandene kan anvende, når de skal fastsætte nationale regler for betaling for lufthavns- og lufttrafiktjenesteydelser. Denne manual er udgivet som ICAO Doc 9562/3, Airport Economics Manual.

Manualen indeholder en række anbefalinger om principper for organisering, drift og finansiering af lufthavne, herunder et detaljeret grundlag for, hvordan de enkelte lufthavnstakster hver især skal opkræves. Disse anbefalinger kan i et vist omfang sammenfattes i tre overordnede principper; taksterne skal være omkostningsrelaterede, gennemskuelige og ikke-diskriminerende.

Hvis en lufthavn overholder ICAO’s principper for bl.a. prisfastsættelse af lufthavnsydelser, må det som udgangspunkt antages, at den pågældende lufthavn tillige overholder de generelle konkurrenceregler. Det skal imidlertid understreges, at EU- eller national konkurrencelovgivning har forrang for ICAO’s principper.

EU-Direktiv om lufthavnsafgifter

Europa-Parlamentets og Rådets direktiv 2009/12/EF af 11. marts 2009 om lufthavnsafgifter fastslår, at størrelsen af lufthavnsafgifterne fastsættes ud fra en række grundlæggende principper, som i vidt omfang er baseret på anbefalingerne fra ICAO. Direktivet er gældende for de lufthavne, som har over 5 mio. årlige passagerer samt for den lufthavn i hver medlemsstat, der har flest passagerbevægelser.

Direktivet fastlægger fælles principper for opkrævning af lufthavnsafgifter og sigter i den forbindelse mod at:

- skabe større åbenhed om, hvordan lufthavnsafgifterne beregnes,

- sikre, at lufthavne ikke i deres fastsættelse af lufthavnsafgifter forskelsbehandler luftfartsselskaberne,

- sørge for regelmæssigt samråd mellem lufthavne og luftfartsselskaber, hvor brugerne forelægges oplysninger om, hvilke elementer der tjener som grundlag for fastsættelsen af taksterne, og

- hver medlemsstat opretter en uafhængig tilsynsmyndighed, der har til opgave at løse tvister mellem lufthavne og luftfartsselskaber om størrelsen af lufthavnsafgifterne og at føre tilsyn med, at de foranstaltninger, medlemsstaten træffer til overholdelse af direktivet, anvendes korrekt.

National lovgivning

I Danmark indeholder luftfartslovens2 §§ 71-72 den overordnede lovmæssige ramme for regulering af taksterne i lufthavne. Med denne bestemmelse kan transportministeren fastsætte regler for betaling for start og landing, herunder ind- og udflyvning, luftfartøjers ophold, passagerflow gennem lufthavnen, security og i et vist omfang ground handling.

Luftfartslovens § 71 regulerer således spørgsmålet om, hvordan og efter hvilke principper lufthavnstaksterne skal fastsættes. Lovens § 72 fastslår i overensstemmelse med Chicago-konventionens3 artikel 15, at taksterne, når de er fastsat, skal gælde for både danske og udenlandske selskaber, der benytter en lufthavn, på samme vilkår.

Direktivet om lufthavnsafgifter er implementeret i bekendtgørelsen BL 9-15 om betaling for anvendelse af lufthavne. Reguleringsmodellen i BL 9-15 har til formål at skabe en incitamentsstruktur, der sikrer, at:

- Lufthavnen gennem et konkurrencedygtigt takstniveau og et passende højt serviceniveau til enhver tid understøtter den højest mulige nationale og internationale, herunder interkontinentale, tilgængelighed til gavn for både erhvervslivet og fritidsrejsende.

- Der investeres i den luftfartsmæssige infrastruktur, således at kapaciteten i lufthavnen til enhver tid understøtter den højest mulige nationale og internationale, herunder interkontinentale, tilgængelighed til gavn for samfundet.

- Lufthavnens afkast på luftfartsmæssige anlæg og ydelser ikke overstiger et rimeligt afkast.

- Takst-, service- og kapacitetsniveau i videst muligt omfang bliver fastsat i et ligeværdigt samarbejde mellem lufthavnsdriftsorganet og lufthavnsbrugerne.

- Den største lufthavn i Danmark skal agere efter en målsætning om at være et betydeligt knudepunkt for transfertrafik i Nordeuropa og det førende knudepunkt for transfertrafik blandt de nordiske lande.

Reguleringsmodellen i BL 9-15 beskrives nærmere i kapitel 3.

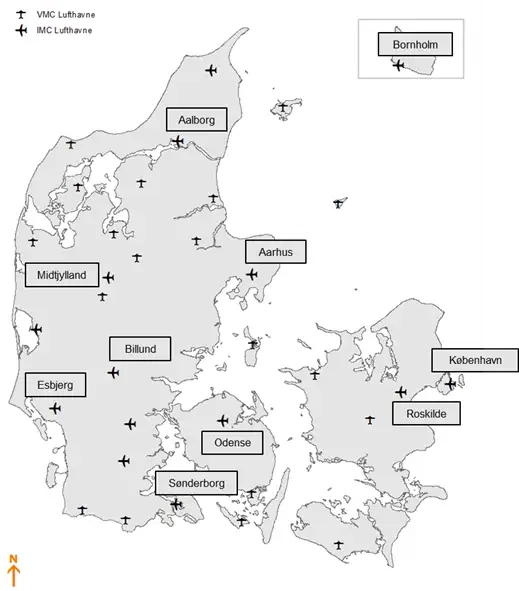

Lufthavne omfattet af reguleringsmodellen

Det er kun lufthavne med mere end 5 mio. passagerbevægelser årligt, der er omfattet af reguleringsmodellen for fastsættelse af lufthavnstakster. Af Tabel 1 fremgår de ti største lufthavne i Danmark målt på passagerer. Som det fremgår af tabellen er det kun Københavns Lufthavne A/S, som i 2018 har mere end 5 mio. passagerer, og derved den eneste lufthavn, der er omfattet af reguleringsmodellen. Reguleringen omfatter både Københavns Lufthavn og Roskilde lufthavn, da disse indgår i et lufthavnsnet.

|

Navn |

Passagerer 2018* |

Opland** |

|

Københavns Lufthavn, Kastrup |

30.300.000 |

1.490.000 |

|

Billund Lufthavn |

3.520.000 |

190.000 |

|

Aalborg Lufthavn |

1.590.000 |

300.000 |

|

Aarhus Lufthavn |

490.000 |

180.000 |

|

Bornholms Lufthavn |

260.000 |

40.000 |

|

Midtjyllands Lufthavn |

130.000 |

240.000 |

|

Esbjerg Lufthavn |

80.000 |

180.000 |

|

Sønderborg Lufthavn |

70.000 |

110.000 |

|

Odense Lufthavn |

20.000 |

490.000 |

|

Roskilde Lufthavn |

20.000 |

1.370.000 |

*) Afrundede passagertal, Kilde: Trafik-, Bygge- og Boligstyrelsen.

**) Befolkningen indenfor en radius på 30 km. For Odense Lufthavn omfatter oplandet dog hele Fyn.

Lufthavne som skal offentliggøre takster

De øvrige offentlige lufthavne i Danmark er ikke omfattet af reguleringsmodellen, men skal, jf. BL 9-15 afsnit 11, på samme vis som Københavns Lufthavne A/S offentliggøre lufthavnstaksterne i et takstregulativ, som skal være umiddelbart tilgængeligt for lufthavnsbrugerne, og fremsende dette til Trafik-, Bygge- og Boligstyrelsen samtidig med offentliggørelsen heraf. De øvrige offentlige lufthavne i Danmark er ikke omfattet af direktivet om lufthavnsafgifter.

Ud over lufthavnene angivet i Tabel 1 er følgende offentlige lufthavne omfattet af pligten til at offentliggøre lufthavnstakster: Anholt, Hadsund, Herning, Kalundborg, Koldingegnens, Kruså-Padborg, Lemvig, Lolland Falster, Læsø, Morsø, Randers, Ringsted, Samsø, Sindal, Skive, Stauning, Sydfyns/Tåsinge, Thisted, Tønder, Vesthimmerland, Viborg, Vojens/Skrydstrup og Ærø.

I figur 2 vises alle lufthavne, som har pligt til at offentliggøre lufthavnstaksterne. Der skelnes i figur 2 mellem offentlige instrumentflyvepladser (IMC-flyvepladser4) og offentlige visuelle flyvepladser (VMC-flyvepladser5). De private flyvepladser er ikke vist, eftersom de ikke er omfattet af reguleringsmodellen.

Figur 2. Lufthavne i Danmark som har pligt til at offenliggøre lufthavnstakster. Figuren viser kun navnene på de ti størstelufthavne. De øvrige markerede lufthavne har også pligt til at offentliggøre takster.

Reguleringsmodellen for Københavns Lufthavn

I 2017 indførte Trafik-, Bygge- og Boligstyrelsen en række ændringer til reguleringsmodelen for Københavns Lufthavn og Roskilde Lufthavn ved at udstede en revideret udgave af BL 9-15 (4. udgave), som trådte i kraft 1. januar 2018. Den reviderede udgave af BL 9-15 er dels en udmøntning af den daværende regerings luftfartsstrategi for Danmark, som udkom i juli 2017, og dels en evaluering forud for den kommende reguleringsperiode, jf. BL 9-15, 3. udgave, bilag 1, punkt 7.

De væsentligste ændringer i reguleringsmodellen er:

- En justering af reguleringsmodellen, så der skabes større sikkerhed for, at en større del af lufthavnens kommercielle indtjening bliver brugt direkte til at dække investeringer og omkostninger ved drift af lufthavnen.

- Indholdet i den informationspakke, der skal udarbejdes i forbindelse med takstforhandlingerne ændres med det formål at sikre ligeværdige og transparente forhandlinger mellem lufthavnene og luftfartsselskaberne.

- Med baggrund i de store samfundsøkonomiske gevinster fra øget tilgængelighed, som er forbundet med en knudepunktsfunktion, indføres en samfundsbegrundet rabat pr. transferpassager i fall back.

- Indførsel af en fælles passagerprognose i fall back.

- Ændring af takstperiode og ikrafttrædelse.

Afsnit 4.1 giver en overordnet beskrivelse af reguleringsmodellen. I afsnit 4.2 gennemgås de ændringer, som blev indført pr. 1. januar 2018 mere detaljeret.

Reguleringsmodellen gældende fra 1. januar 2018

Dette afsnit beskriver den reguleringsmodel, som er gældende fra 1. januar 2018, jf. BL 9-15 (4. udgave), hvor ovennævnte ændringer er gennemført. Den tidligere reguleringsmodel er beskrevet i rapporten for 2016.

Taksterne i Københavns Lufthavne A/S skal være fastsat i overensstemmelse med reguleringsmodellen i BL 9-15. Det er alene de luftfartsmæssige (aeronautiske) takster, der er regulerede.

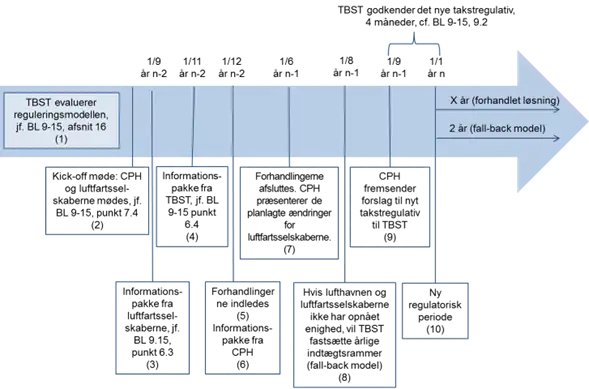

Takstfastsættelsen sker i videst muligt omfang efter aftale mellem lufthavnen og lufthavnsbrugerne. Ved fastsættelsen af taksterne skal lufthavnen og de faste lufthavnsbrugere først ved forhandling søge at opnå enighed om taksterne, serviceniveau og de luftfartsmæssige investeringer for den kommende reguleringsperiode. Hvis dette ikke er muligt, fastsætter Trafik-, Bygge- og Boligstyrelsen de årlige indtægtsrammer, som udgør det maksimale samlede beløb, som lufthavnen kan anvende som grundlag for fastsættelsen af taksterne, den såkaldte ”fall back model”. Figur 3 viser tidslinjen for takstforhandlingerne6.

I begge tilfælde udarbejder Københavns Lufthavn A/S forslag til takstregulativer, og fremsender dem efter en forudgående høring af lufthavnsbrugerne til Trafik-, Bygge- og Boligstyrelsen, der tager stilling til godkendelse af taksterne. For at sikre sammenhæng mellem takstniveau og serviceniveau skal lufthavnen og lufthavnsbrugerne, uanset om der kan opnås enighed ved forhandling, indgå en særlig aftale om serviceniveauer på udvalgte områder.

Figur 3. Tidslinje for takstforhandlingerne CPH = Københavns Lufthavne, TBST = Trafik-, Bygge- og Boligstyrelsen.

Hvis takstfastsættelsen aftales mellem parterne, skal disse også aftale længden af den kommende reguleringsperiode, som dog maksimalt kan vare seks år. Reguleringsperioden er 2 år, hvis takstfastsættelsen ikke aftales mellem parterne.

Takstforhandlingerne

Lufthavnen og lufthavnsbrugerne (eller disses repræsentanter) forhandler om en takstaftale. Ved forhandlingerne aftaler parterne, hvordan lufthavnstakstsystemet skal fungere, taksternes størrelse og kvaliteten af de tjenesteydelser, der stilles til rådighed. I forbindelse med hver forhandling forelægger lufthavnen oplysninger om, hvilke elementer der tjener som grundlag for fastsættelse af takstsystemet. Trafik-, Bygge- og Boligstyrelsen kan med rådgivere deltage som observatør i forhandlingerne. Styrelsen kan endvidere på eget initiativ eller på anmodning fra en af parterne i forhandlingerne beslutte at indtræde som mægler i forhandlingerne.

Oplysninger til brug for forhandlingerne

Forud for forhandlingerne fremlægger Københavns Lufthavne, lufthavnsbrugerne og Trafik-, Bygge- og Boligstyrelsen en række oplysninger til brug for forhandlingerne. Dette er uddybet nedenfor.

Trafik-, Bygge- og Boligstyrelsen fastsætter det maksimalt tilladte afkast på de aeronautiske aktiver (en såkaldt kapitalomkostning, Weighted Average Cost of Capital (WACC)) samt en kapitalomkostning for de ikke-aeronautiske aktiver. Det maksimalt tilladte afkast på de ikke-aeronautiske aktiver fastsættes med henblik på at kunne fastlægge overførslen fra det kommercielle område. Overførsel fra det kommercielle område angiver, hvor meget det aeronautiske indtægtsniveau skal være under de allokerede aeronautiske omkostninger i en eventuel fall back. Overførslen er fastsat til 35 pct. af de kommercielle merafkast frem til og med år 2022 og 40 pct. herefter.

Lufthavnsbrugerne skal forud for hver forhandling forelægge oplysninger til lufthavnen og Trafik-, Bygge- og Boligstyrelsen om navnlig trafikprognoser, prognoser over sammensætningen og den forventede udnyttelse af deres luftfartstøjsflåde, deres udviklingsplaner for den pågældende lufthavn og deres behov i den pågældende lufthavn. Disse oplysninger indgår i den trafikprognose, som Trafik-, Bygge- og Boligstyrelsen udarbejder. Ved at Trafik-, Bygge- og Boligstyrelsen fastsætter trafikprognosen fjernes et risikoelement, og det er mere klart, hvilke forudsætninger der ligger til grund både i forhandlingerne og i en eventuel fall back.

Trafik-, Bygge- og Boligstyrelsen fastsætter også en transfer rabatprocent, som vil være gældende i fall back. Baggrunden for en samfundsbegrundet rabat pr. transferpassager skal findes i de store samfundsøkonomiske gevinster fra øget tilgængelighed, som er forbundet med en knudepunktsfunktion sammenlignet med en situation, hvor trafikomfanget alene afspejler befolkningsoplandet.

Forud for forhandlingerne opgør lufthavnen de samlede aktiver opdelt på hhv. regulerede aeronautiske aktiver (den såkaldte regulerede aktivbase, RAB) og ikkeaeronautiske aktiver (uregulerede). Lufthavnen skal endvidere forud for forhandlingerne oplyse om metoden for fastsættelse af takster, lufthavnens overordnede omkostningsstruktur, indtægter fra de faciliteter og ydelser, som lufthavnstaksterne vedrører, prognoser for afgifter og planlagte investeringer samt den faktiske udnyttelse af lufthavnens infrastruktur og alle foreslåede større investeringers forventede resultat i form af indvirkning på kapaciteten. Lufthavnens samlede fremlæggelse af disse oplysninger benævnes Informationspakken.

Godkendelse af taksterne

Lufthavnstaksterne skal godkendes af Trafik-, Bygge- og Boligstyrelsen. Det er en forudsætning for godkendelse, at taksterne er omkostningsrelaterede, ikkediskriminerende og gennemskuelige.

Fall back modellen

Hvis parterne ikke kan nå til enighed om en aftale, træder fall back modellen i kraft. I fall back modellen fastsætter Trafik-, Bygge- og Boligstyrelsen en årlig indtægtsramme, som er det maksimale beløb lufthavnen må opkræve gennem taksterne. På baggrund af indtægtsrammen fastsætter lufthavnen konkrete takster, som Trafik-, Bygge- og Boligstyrelsen skal godkende.

Aftale om serviceniveau (SLA)

For at sikre en sammenhæng mellem takstniveau og serviceniveau skal lufthavnen og lufthavnsbrugerne, uanset om der kan opnås enighed ved forhandling, indgå en særlig aftale om serviceniveauer på udvalgte områder af betydning for passagerernes og luftfartøjernes flow gennem lufthavnen. Aftalen skal indeholde en kvantificering af målepunkter (KPI’er) for hvert af de udvalgte områder og principper for indregning i taksterne. Hvis parterne ikke kan blive enige, fastsætter Trafik-, Bygge- og Boligstyrelsen målepunkter og principper for indregning i taksterne.

Evaluering af reguleringsmodellen i BL 9-15

Forud for takstforhandlingerne kan Trafik-, Bygge- og Boligstyrelsen foretage en evaluering af BL 9-15 jf. afsnit 16.1, så resultatet heraf kan indgå i relation til den efterfølgende reguleringsperiode. I forbindelse med denne evaluering foretages høring af lufthavnsdriftsorganet og lufthavnsbrugere.

Ændringer i reguleringsmodellen fra 1. januar 2018

I dette afsnit gennemgås de væsentligste ændringer af reguleringsmodellen, som er gennemført pr. 1. januar 2018. Ændringerne er nærmere beskrevet i Trafik-, Bygge- og Boligstyrelsens høringsnotat og høringsbrev om ændringerne i BL 9-15, som kan findes på høringsportalen7.

Ændring af overførsel af merafkast fra det kommercielle område

BL’en ændrede overførsel af merafkast fra det kommercielle område i den førstkommende reguleringsperiode, i fall back, fra det nuværende interval mellem 10-50 pct. til 35 pct. i perioden 1/4 2019 - 31/12 2022. Fra 2023 løftes overførslen af merafkast til 40 pct. Ændringen af overførslen af merafkast skal understøtte et øget bidrag fra lufthavnsdriftsorganets kommercielle del til den luftfartsmæssige del. Det øgede bidrag kan medvirke til lavere takster for luftfartsselskaberne og/eller et højere service- og investeringsniveau. Samlet set vil dette styrke tilgængeligheden til og internt i Danmark.

Indførsel af transfertakst i fall back

BL’en indførte en transfertakst i fall back. Baggrunden for en samfundsbegrundet rabat pr. transferpassager skal findes i de store samfundsøkonomiske gevinster fra øget tilgængelighed, som er forbundet med en knudepunktsfunktion sammenlignet med en situation, hvor trafikomfanget alene afspejler befolkningsoplandet.

Trafik-, Bygge- og Boligstyrelsen udmelder en trafikprognose

Trafik-, Bygge- og Boligstyrelsen udmelder en trafikprognose forud for takstforhandlingerne. Baggrunden for ændringen er at sikre transparente og mere ligeværdige forhandlinger. Ved at Trafik-, Bygge- og Boligstyrelsen udarbejder prognosen forud for forhandlingerne, fjernes et risikoelement og der skabes større transparens om fall back. Trafikprognosen vil også kunne indgå i en forhandlet aftale.

Fall back bliver en to-årig takstperiode

Reguleringsperioden i fall back blev ændret til to år fra fire år. Baggrunden for ændringen er en tilpasning af reguleringsperioden i fall back, således at denne bedre afspejler, at der er tale om en midlertidig løsning, som ikke binder parterne over en fire-årig periode. Det skyldes blandt andet, at en takstperiode på fire år i fall back er relativt lang sammenlignet med planlægningshorisonten og de markedsmæssige forhold hos luftfartsselskaberne. Samtidig har den tidligere regulering vist, at forudsætningerne, der ligger til grund for forhandlingsperioden, kan ændre sig betydeligt over en fireårig periode.

Varigheden af en forhandlet aftale øges til op til 6 år

Den maksimale længde af en aftalt reguleringsperiode blev fastsat til seks år. Dermed balanceres hensynet til forhandlingsfriheden på den ene side og nødvendigheden af periodiske justeringer og forhandlinger på den anden side.

Udvidelse af historisk periode i informationspakken

Den historiske periode i informationspakken blev ændret fra 3 til 5 år forud for

referenceåret. Ændringen vil øge gennemsigtigheden og skabe et bedre grundlag

for forhandlingerne.

Takstregulativet træder i kraft den 1. januar i perioden

Takstregulativet træder i kraft den 1. januar i perioden. Tidligere var dette 1. april. Baggrunden for ændringen er, at en reguleringsperiode, der ikke følger kalenderåret, mindsker gennemsigtigheden ved sammenhængen til det offentliggjorte årsregnskab mv.

Godkendelse af ændringer i retningslinjer for ruterabat

Det blev præciseret, at Trafik-, Bygge- og Boligstyrelsen skal godkende ændring af retningslinjer for ruterabat. Baggrunden for justeringen er, at en godkendelse af retningslinjerne for opstartsrabatter skal sikre, at disse fastlægges i tråd med lovgivningen (fx at de ikke er diskriminerede) og samfundsbegrundede hensyn.

Kriterie for deltagelse i forhandlingerne

Det blev specificeret, at parterne i forhandlingerne er et lufthavnsdriftsorgan og lufthavnsbrugere, der er fysisk etableret i lufthavnen (har base) samt lufthavnsbrugere som selvstændigt eller i forening, repræsenterer mindst 3 pct. af lufthavnens passagerbevægelser eller starter. Baggrunden for ændringen er en præcisering af kriterierne for deltagelse, som i den ændrede regulering fremstår mere klart.

Takster for Københavns Lufthavn

I 2018 blev taksterne for Københavns Lufthavns genforhandlet, og der blev indgået en ny aftale om taksterne for perioden 2019 - 2023. I dette kapitel gennemgås forhandlingsforløbet, de konkrete takster og Trafik-, Bygge- og Boligstyrelsens godkendelse af takstaftalen.

Takstaftale for perioden 2019 - 2023

Københavns Lufthavne A/S indgik i november 2018 en aftale om takster med luftfartsselskaberne, der bruger lufthavnen. Aftalen blev indgået for en ca. 5-årig periode fra 1. april 2019 til 31. december 2023.

Takstaftalen for Københavns Lufthavn og Roskilde Lufthavn blev indgået mellem Københavns Lufthavne A/S og Scandinavian Airlines System (SAS), Norwegian og Danish Air Transport (DAT), mens Copenhagen Air Taxi (CAT) alene har tilsluttet sig takstaftalen vedr. Roskilde Lufthavn.

De vigtigste elementer i aftalen er:

- Pr. 1. april 2019 nedsættes taksterne med ca. 5 pct. sammenlignet med 2018, for derefter i gennemsnit at stige marginalt gennem takstperioden8.

- Der vil fortsat være en lavere passagerafgift for GO-terminalen, men taksterne i GO justeres således, at den reducerede takst for at benytte GO går fra tidligere 24 pct. til 17 pct. af taksten for en lokalt afgående passager.

- Transfertaksten sænkes, så prisforskellen nu udgør 50 pct. af taksten for en lokalt afgående passager. Tidligere var prisforskellen 40 pct.

- Taksten for flyparkering nedsættes med 25 pct., som redistribueres over i en marginal opjustering af startafgifterne.

- Aftalen indeholder en mekanisme for justering af taksterne, såfremt investeringer og passagerudvikling ikke udvikler sig som forventet.

- Parterne har indgået en aftale om serviceniveauer, hvor fastlagte målepunkter sikrer sammenhæng mellem takstniveau og serviceniveau på områder af betydning for passagerernes og luftfartøjernes flow gennem lufthavnen. Serviceaftalen indebærer bl.a., at størrelsen af den særlige kompensationspulje fastholdes. Puljen er bl.a. kompensation til luftfartsselskaberne ved lufthavnens manglende opfyldelse af målepunkterne, under forudsætning af at luftfartsselskaberne opfylder deres målepunkter. Sker det ikke vil midlerne blive kanaliseret over i en fælles investeringspulje, som luftfartsselskaberne og lufthavnsdriftsorganet efterfølgende skal blive enige om anvendelsen af.

De konkrete takster gennemgås i afsnit 5.5.

Takstforhandlingernes forløb

Takstforhandlingerne blev indledt med første formelle møde d. 2. maj 2018 mellem CPH og de forhandlingsberettigede luftfartsselskaber. Trafik-, Bygge- og Boligstyrelsen deltog som observatør. Forud for mødet havde styrelsen udsendt materiale herunder forrentningssats for investeret kapital (WACC) og trafikprognose. CPH udsendte d. 19. april 2018 en informationspakke og et tilhørende udspil til fremtidige takster. Herefter mødtes parterne både til en række formelle møder, hvor alle deltog, og til bilaterale møder mellem CPH og et enkelt luftfartsselskab. Trafik-, Bygge- og Boligstyrelsen holdt herudover en række bilaterale statusmøder med parterne.

Medio september 2018 var der ikke indgået en takstaftale, og Trafik-, Bygge- og Boligstyrelsen indtrådte på opfordring fra en række luftfartsselskaber som mægler. På baggrund af en høring blandt parterne fremlagde styrelsen d. 4. oktober 2018 en mæglingsskitse. Da parterne fortsat ikke kunne nå til enighed afholdt styrelsen et møde d. 7 november 2018, hvor styrelsen fremlagde en revideret mæglingsskitse. Efter parternes videre forhandling blev der opnået enighed om en takstaftale, og CPH indsendte d. 7. december 2018 en ansøgning om godkendelse af takstaftalen til Trafik-, Bygge- og Boligstyrelsen. Forud for indsendelsen af ansøgningen foretog CPH en høring blandt alle luftfartsselskaber for at få eventuelle bemærkninger.

Styrelsens vurdering af takstaftalen

Trafik-, Bygge-, og Boligstyrelsen skal i overensstemmelse med BL 9-15 påse, at taksterne ikke medfører forskelsbehandling af lufthavnsbrugerne og at de er omkostningsrelaterede og gennemskuelige.

I forbindelse med forhandlingsforløbet har der været forelagt omfattende omkostningsdokumentation, som sammen med den forhandlede aftale dokumenterede, at taksterne er omkostningsrelaterede. På baggrund af ansøgningen har Trafik-, Bygge- og Boligstyrelsen endvidere vurderet, at taksterne er gennemskuelige og ikke-diskriminerende. Således godkendte styrelsen de ansøgte takster den 31. januar 2019.

Rabatprogrammer

Trafik-, Bygge-, og Boligstyrelsen skal godkende rabatprogrammer, da rabatprogrammer er en graduering af taksterne jf. BL 9-15 punkt 3.6 og idet alle takster skal godkendes jf. BL 9-15 punkt 9.1.

CPH har d. 24. januar 2019 ansøgt styrelsen om at godkende følgende rabatprogrammer:

- Route Incentive (opstartsrabat til nye ruter)

- Hub incentive (rabat for ruter som fremmer CPH som hub)

- Transfer incentive (rabat for antal transferpassagerer)

- Sustainable Growth (rabat ved vækst)

Af disse fire rabatprogrammer er det kun programmet ”Sustainable Growth”, som er nyt. De øvrige rabatprogrammer er en videreførelse af eksisterende og allerede godkendte programmer. En detaljeret beskrivelse af de enkelte rabatprogrammer kan findes på CPH’s hjemmeside9.

For opstartsrabat (”Route Incentive”) foretager CPH en ændring, så der nu anvender ”IATA city code” ved vurderingen af, om der er tale om en ny rute. Det betyder, at der i modsætning til tidligere ikke vil kunne opnås opstartsrabat ved at åbne en ny rute til et byområde, som allerede er betjent af en rute til en anden lufthavn i samme byområde. Der vil for eksempel ikke kunne opnås rabat ved at åbne en rute til Milano Linate lufthavnen, da der allerede er ruter til Milano Bergamo og Milano Malpensa, idet disse lufthavne har samme ”IATA city code”.

Det nye rabatprogram ”Sustainable Growth” har til formål at tilskynde til langsigtet vækst i lufthavnen. Programmet giver et luftfartsselskab en rabat på 40 pct., for den vækst luftfartsselskabet har i CPH målt i forhold til året før. Hvis de nye passagerer fastholdes i de efterfølgende år, opnås yderligere en rabat på først 20 pct. dernæst yderligere 10 pct. de to efterfølgende år. Programmet har til formål at modvirke den situation, hvor et luftfartsselskab opnår en rabat pga. stor vækst i ét enkelt år for derefter at nedlægge ruterne det efterfølgende år. Nedlæggelsen af ruterne kan fx ske med det formål at opnå opstartsrabat i en anden lufthavn.

For at opnå godkendelse af et rabatprogram skal følgende betingelser være opfyldt:

- Der skal være gennemført konsultationer med lufthavnsbrugerne

- Rabatprogrammet må ikke påvirke de lufthavnstakster, som betales af luftfartsselskaber uden for rabatprogrammet.

- Kriterierne for at opnå rabat skal være skal være relevante, objektive og gennemskuelige.

- Rabatprogrammet må ikke medføre diskriminerende forskelsbehandling af lufthavnsbrugerne.

Trafik-, Bygge-, og Boligstyrelsen har på baggrund af oplysningerne medsendt i CPH’s ansøgning vurderet, at disse betingelser er opfyldt og har på den baggrund godkendt ændringerne til rabatprogrammerne d. 8. februar 2019.

Takster i perioden 2017 - 2019

I dette kapitel gennemgås taksterne for Københavns Lufthavn i perioden fra 2017 til 2019. Perioden omfatter to takstaftaler gældende for hhv. 2015 – 2019 og 2019 - 2023.

Pr. 1. april 2018 blev der gennemført dels en generel takstnedsættelse for alle flyselskaber, dels en særlig reduktion for højfrekvente feeder-ruter fra regionale lufthavne. Københavns Lufthavne har oplyst, at taksterne dermed blev sænket med i gennemsnit 10%.

I Tabel 2 sammenlignes de samlede takster for hhv. lokalt afgående, transfer/transit og GO passagerer. En detaljeret oversigt over taksterne i perioden 2017 – 2019 kan ses i Tabel 3.

Tabel 2 Oversigt over udvikling i den totale afgift pr. set over to takstperioder. I den samlede takst indgår passager-, handling-, sikkerheds, ETD- og cute-afgift.

|

Passagerafgifter i alt (kr. pr. pax) |

Takster pr. 1. april 2017 |

Takster pr. 1. april 2018 |

Takster pr. 1. april 2019 |

|

Lokalt afgående |

165,83 |

153,27 |

148,21 |

|

Årlig udvikling |

|

-7,6% |

-3,3% |

|

Transfer/transit |

106,9 |

99,21 |

86,66 |

|

Årlig udvikling |

|

-7,2% |

-12,6% |

|

Go |

142,12 |

131,27 |

133,32 |

|

Årlig udvikling |

|

-7,6% |

1,6% |

Taksten for en lokalt afgående passager er i perioden 2017 – 2019 faldet fra 165,83 kr. til 148,21 kr. svarende til et fald på 10,6 pct. I samme periode har den almindelige prisudvikling målt med nettoprisindekset været ca. 1,9 pct. Taksten for en transfer/transit passagerer er faldet 18,9 pct., mens taksten for en passager i GO er faldet med 6,2 pct.

Tabel 3 Sammenligning af takster i Københavns Lufthavn for de to takstperioder.

|

Takster pr. 1 april 2017 |

Takster pr. 1 april 2018 |

Takster pr. 1 april 2019 |

||

|

Startafgifter: |

|

|

|

|

|

Passagerflyvning |

[DKK/MTOW] |

46,55 |

43,20 |

42,24 |

|

Fragtflyvning |

[DKK/MTOW] |

64,75 |

60,09 |

58,76 |

|

Passagerafgifter: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

99,66 |

92,48 |

89,43 |

|

Transfer/transit |

[DKK/pax] |

60,17 |

55,84 |

44,72 |

|

Go |

[DKK/pax] |

75,95 |

70,48 |

74,54 |

|

Handlingsafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

14,33 |

13,30 |

12,86 |

|

Transfer |

[DKK/pax] |

14,33 |

13,30 |

12,86 |

|

Securityafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

45,59 |

42,31 |

44,17 |

|

Transit/transfer |

[DKK/pax] |

30,45 |

28,26 |

27,33 |

|

CPH Express |

[DKK/pax] |

45,63 |

46,06 |

44,54 |

|

ETD (local afg.) |

[DKK/pax] |

4,30 |

3,37 |

Udgået |

|

CUTE-afgift |

[DKK/pax] |

1,95 |

1,81 |

1,75 |

|

Øvrige afgifter: |

|

|

|

|

|

Emissionsafgift |

[DKK/kg NOx] |

16,72 |

15,52 |

15,01 |

|

Opholdsafgift forplads |

[DKK/1.000 kg] pr. time ud over 3 timer |

7,18 |

6,66 |

4,75 |

|

Opholdsafgift i det fri |

[DKK/1.000 kg] pr. 24 timers periode |

14,26 |

13,23 |

9,49 |

Tilsynet i 2018

Behandling af klager

Trafik-, Bygge- og Boligstyrelsen skal i henhold til BL 9-15 undersøge, om Københavns Lufthavne overholder forpligtelserne i BL 9-15 i forhold til Københavns Lufthavn, Kastrup og Roskilde Lufthavn. Trafik-, Bygge- og Boligstyrelsen foretager en sådan vurdering løbende eksempelvis ved modtagelse af eventuelle klager fra lufthavnsbrugere eller fra en anden lufthavn.

Klager

Trafik-, Bygge- og Boligstyrelsen har i 2018 ikke modtaget klager i henhold til BL 9-15.

Offentliggørelse af takstregulativ

Trafik-, Bygge- og Boligstyrelsen har i 2018 ført tilsyn med, at de danske lufthavne har offentliggjort de gældende takstregulativer, og at de dermed har gjort dem tilgængelige for brugerne.

Sammenligning af takster i de største lufthavne

I Tabel 4 nedenfor sammenlignes taksterne for Danmarks tre største lufthavne. Tabellen viser startafgifter og passagertakster, mens øvrige takster ikke vises, da afgrænsningen og definitionen af disse takster varierer en del mellem lufthavnene og derfor er vanskelige af sammenstille i en tabel. Dette gælder fx opholdsafgifter for parkering af fly, hvor vægt og tidsgrænser varierer meget.

Tabel 4 Sammenligning af lufthavnsafgifter

|

Afgifter pr. 1/4 2018 (kr.) |

CPH |

Billund |

Aalborg |

|

|

Startafgifter: |

|

|

|

|

|

Passagerflyvning |

[DKK/MTOW] |

43,20 |

55,5 |

35,00 |

|

Fragtflyvning |

[DKK/MTOW] |

60,09

|

44,4

|

35,00

|

|

Passagerafgifter: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

92,48 |

82,00 |

75,00 |

|

Transfer |

[DKK/pax] |

55,84 |

41,00 |

75,00 |

|

Transit |

[DKK/pax] |

55,84 |

82,00 |

0,00* |

|

Swift/Go |

[DKK/pax] |

70,48

|

- |

- |

|

Handlingsafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

13,30 |

|

|

|

Transit/Transfer |

[DKK/pax] |

13,30

|

|

|

|

Securityafgift: |

|

|

|

|

|

Lokalt afgående |

[DKK/pax] |

42,31 |

14,50 |

25,00 |

|

Transit/transfer |

[DKK/pax] |

28,26 |

14,50

|

25,00

|

|

ETD (kun lokalt afgående) |

[DKK/pax] |

3,37 |

|

|

|

CUTE-afgift |

[DKK/pax] |

1,81 |

|

|

*) Hvis passageren ikke forlader flyet.

I Tabel 5 nedenfor er de samlede takster opgjort for forskellige passagertyper.

Tabel 5 Sammenligning af takster for forskellige passagertyper.

|

|

|

CPH |

Billund |

Aalborg |

|

Lokalt afg. |

[DKK/pax] |

153,27 |

96,50 |

100,00 |

|

Lokalt afg (CPH GO) |

[DKK/pax] |

131,27 |

|

|

|

Transfer |

[DKK/pax] |

99,21 |

55,50 |

100,00 |

|

Transit |

[DKK/pax] |

99,21 |

96,50 |

25,00 |

Det ses i tabellen, at taksterne i CPH er højere end i Billund og Allborg. Det fremgår også, at der er forskelle i takststrukturen mellem lokalt afgående passagerer og transfer- og transitpassagerer.

Trafik-, Bygge- og Boligstyrelsen

Carsten Niebuhrs Gade 43

1577 København V

info@tbst.dk

www.tbst.dk

Regulering af lufthavnstakster i 2018